Кое-что о платежах в Кыргызстане, или а был ли клиринг вообще...

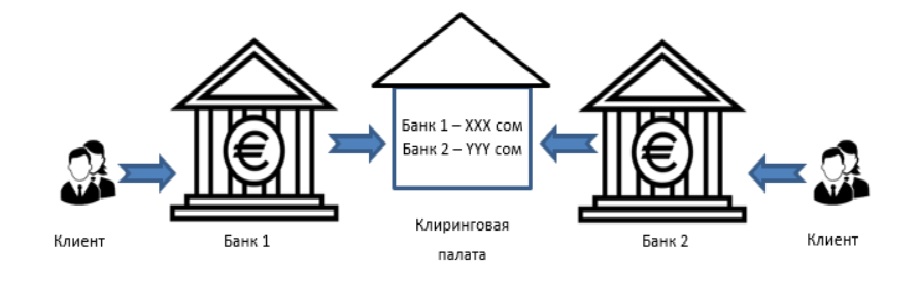

Для осуществления платежей в национальной валюте у клиента банка в Кыргызской Республике есть возможность воспользоваться двумя опциями – платеж посредством гроссовой системы расчетов, либо платеж посредством клиринга. Система пакетного клиринга в текущем ее состоянии существует как минимум с 2005 года, по крайней мере, такой датой датируется на сайте НБКР основной документ, регламентирующий ее работу – «Положение о системе пакетного клиринга мелких розничных и регулярных платежей в Кыргызской Республике». 15 лет, довольно большой срок: в мире произошло много крупных и очень крупных изменений. А какие же за эти 15 лет произошли изменения в системе пакетного клиринга, которые бы повысили ее эффективность, улучшили легкость и доступность ее использования для обычных обывателей? И если честно, таких изменений и не видно. Давайте поподробнее рассмотрим, какие стороны участвуют и как происходит процесс клиринга платежей:

- Отправитель и получатель платежа;

- Банк отправителя и банк получателя платежей;

- Клиринговая организация;

Процесс клиринга в самом упрощенном варианте выглядит следующим образом:

В клиринговую организацию изначально поступает от банков-участников распоряжение на осуществление исходящего платежа, это потом он уже в процессе удачной обработки клиринга становится для другого банка-участника входящим:

- Отправитель платежа дает распоряжение своему банку осуществить платеж по реквизитам;

- Банк-отправителя принимает распоряжение, формирует платежное поручение и отправляет его в клиринговую организацию;

- Клиринговая организация, ждет когда таких платежей из разных банков накопится достаточное количество, а может и не ждать, а просто в строго назначенное время подсчитывает суммарные входящие и исходящие денежные потоки на каждый банк-участник клиринга;

- Клиринговая палата формирует итоговую чистую позиции и одной суммой зачисляет или списывает с корреспондентского счета банка чистую клиринговую позицию.

- Клиринг считается удачно завершенным и информация обо всех входящих платежах клиентов передается каждому банку, чтобы тот по цепочке зачислил их на счета клиентов.

- Прием исходящих платежей от банков-участников.

- Подсчет в каждый момент времени чистой клиринговой позиции по банкам участникам.

- Осуществление взаиморасчетов с банками-участниками по итогам завершения клиринговой сессии.

- Передача информации о платеже банку-получателю.

И как видно, в данном случае, первый и последние пункты, указанные выше не являются операциями присущими только клиринговой деятельности. Они могут появляться и в других сферах финансовой деятельности – гроссовых платежах, операциях по пластиковым карточкам, иными словами их можно отнести к области осуществления расчетов. А вот пункты 2 и 3 являются чисто клиринговыми и действительно отражают всю суть клиринговой деятельности.

Более детально, регламент клиринга описан в таком нормативном документе НБКР как ИНСТРУКЦИЯ о порядке проведения платежей в Системе пакетного клиринга мелких розничных и регулярных платежей в Кыргызской Республике и включает следующие шаги:

| Наименование периода обработки | Время начала/конца периода | Продолжительность периода |

|---|---|---|

| Открытие клирингового дня | 8:30 –8:45 | 15 минут |

| Прием и обработка пакетов ЭПД и сообщений | 8:45 –13:30 | 4 часа 45 минут |

| Прием и обработка отказных платежей | 13:30 –13:50 | 20 минут |

| Период преклиринга | 13:50 –14:10 | 20 минут |

| Период клиринга | 14:10 –14:20 | 10 минут |

| Период окончательных расчетов | 14:20 –14:30 | 10 минут |

| Закрытие клирингового дня | 14:30 –15:00 | 30 минут |

Рассмотрим на примере клиринговой палаты США как устроена работа у них (взято с сайта chips.org):

Основные отличия между двумя моделями клиринга:

- Период приема платежей на клиринг в США начинается с 9 часов вечера предыдущего дня и длится до 5 часов текущего дня, т.е. практически в 4 раза времени отведено (20 часов) в США, чем в КР (4,45 часа).

- Платеж в системе становится безотзывным и окончательным не по наступлении определенного времени, а по событию обработки платежа самой системой CHIPS.

- Информация о платеже в системе CHIPS, а соответственно действия по зачислению средств на счет клиента становятся возможными не по окончании клиринговых расчетов, а в режиме реального времени.

- Клиринговая палата выступает для ее участников центральным контрагентом, т.е. берет на себя все риски связанные с расчетами по обработанному платежу. Следовательно для урегулирования взаиморасчетов участникам клиринга могут предоставляться кредиты. В нашей СПК предоставление кредитов со стороны НБКР не предусмотрено. Банки самостоятельно резервируют на коррсчете в НБКР определенную сумму средств, которая не может быть использована на другие цели до окончания клиринга.

- Взаиморасчет с участниками клирига в системе CHIPS происходит в конце рабочего дня, а не в его середине.

Небольшие выводы:

По нашему мнению, существующая форма клиринговых расчетов в Кыргызской республике находится на начальном этапе своего развития. Применяемая Национальным Банком КР схема взаиморасчетов между участниками клиринга,

в совопкупности с такими факторами, как возможность отмены платежа со стороны отправителя и невозможность получения информации о входящих платежах в режиме реального времени, больше похожа на схему неттинга.

Неттинг — наиболее примитивная разновидность клиринга, при которой не используется центральный контрагент. Существует как двусторонний, так и многосторонний неттинг.

По результатам неттинга для каждого клиента определяется чистое сальдо — позиция (то есть остаток на величину денежных требований, если таковые превышали денежные обязательства и наоборот).

Исходя из этого, логичным было бы, для повышения эффективности клиринга и скорости осуществления платежей в Кыргызской Республике, Национальному Банку принимать более активное участие в процессе клиринга, а именно выступать полноправным "центральным контрагентом" в клиринге, а не просто расчетной организацией:

- Обрабатывать и изменять статус платежа отправленного в клиринговую сессию, не дожидаясь определенного времени, а постепенно.

- Исходя из пункта выше, информация о входящем платеже должна становится доступной получателю в режиме реального времени.

- Увеличить максимальную сумму платежа отправляемую по клирингу, то что было большим 15 лет назад (максимальная сумма платежа - 1 млн. сом), сейчас может находится на уровне ниже среднего.

Предлагаемая схема работы не является чем то новым, аналогичный "микро-клиринг" реализован в схеме карточных платежей Элкарт. Так, МПЦ позволяет осуществлять перевод с карты на карту, непосредственно в мобильном приложении, и тут же «расходовать» поступившие на карту средства, тогда как операция пополнения и списания денежных средств со счетов банков, открывших эти карт-счета (т.е. операция клиринга) проходит непосредственно на следующий операционный день и входит составной частью в клиринг НБ КР.

И напоследок, небольшой лайфхак для банков, которые хотят оптимизировать расходы по клирингу.

Как Вам известно, тарифы за услуги клиринга определены следующим образом:

| Интервалы сумм платежей, сом | Тарифы на обработку 1-го платежа (сом), поступившего в СПК: | |

|---|---|---|

| до 11:00 | после 11:00 | |

| 0,01 - 300,00 | 0,01 | 0,01 |

| 300,01 - 1 000,00 | 0,05 | 0,1 |

| 1 000,01 - 5 000,00 | 0,1 | 0,5 |

| 5 000,01 - 20 000,00 | 1 | 2 |

| 20 000,01 - 100 000,00 | 15 | 25 |

| 100 000,01 - 500 000,00 | 40 | 45 |

| 500 000,01 - 1 000 000,00 | 55 | 60 |

Ценовая политика НБКР в целом вызывает некоторое недоразумение в данном направлении. Почему, например, стоимость

обработки платежа разнится по суммам или почему платеж принятый после 11.00 часов должен быть дороже для банка, чем платеж принятый до 11.00?

Разве обработка платежа приводит к каким-то дополнительным расходам со стороны НБКР от того, что платеж был 20 тыс. сом, а

не 100 тыс. сом или он был принят до или после 11.00 часов?

Не проще ли было, установить единый размер комиссии за один платеж,

отправляемый по клирингу. Но тогда бы нам не удалось использовать нижеследующую схему для оптимизации расходов.

- А) Все платежи объемом выше 500 тыс. сом отправлять на обработку через ГССРВ, стоимость платежа для банка через гроссовую систему расчетов составляет 50 сом, следовательно, экономия составит от 5 до 10 сом на одном платеже.

- Б) Увеличение стоимости платежа в интервале «от 5 до 20 тыс. сом» до интервала «от 20 до 100 тыс. сом» составляет 15 раз – с 1 до 15 сом.

Применяя технику дробления платежей подпадающих в интервале «от 20 до 100 тыс. сом» банк сможет сэкономить до 60% от стоимости комиссии. Объясним на следующем примере: приходит клиент в Банк и говорит, я хочу отправить 60 тыс. сом по клирингу, операционист может оформить платеж и сказать «с Вас 25 сом комиссии», а может предложить оформить 3 платежа по 20 тыс. сом, но при этом клиент заплатит комиссию не 25 сом, а например, 15 сом, если этот процесс автоматизирован и не занимает много времени, то думаю, клиент не будет возражать подписать три платежных поручения вместо одного.

Следовательно, в первом случае, Банк понесет расходы в размере 15 сомов за 1 платеж, во втором случае расходы составят всего 3 сома за три платежа. Экономия, без учета дохода полученного от клиента, составит 12 сомов. Аналогичную схему можно применить и в категориях «от 5 до 20 тыс. сом», но надо будет просчитывать стоимость расходных материалов – бумаги и затрат на оргтехнику, так как масштаб экономии не так уж велик в данной категории.